(一)中國家電企業(yè)的發(fā)展的需要

國內(nèi)企業(yè)在IGBT芯片設(shè)計、制造以及封裝各環(huán)節(jié)的技術(shù)和積累都比較少���,短期內(nèi)趕上國際水平不太現(xiàn)實��,所以����,提升進(jìn)口替代產(chǎn)品的能力就成了國內(nèi)企業(yè)**方向,以價格優(yōu)勢和本土優(yōu)勢搶占市場份額�,據(jù)了解�,IGBT國產(chǎn)化器件相比國外企業(yè)成本節(jié)約15~20%���,即使售價減少40%���,國內(nèi)企業(yè)依然擁有30%以上的毛利率。另外�,國外企業(yè)產(chǎn)品定位大部分是工業(yè)應(yīng)用領(lǐng)域大功率IGBT,而我國是世界上*主要的家電生產(chǎn)和消費國����,加上小功率IGBT生產(chǎn)門檻較大功率低�,所以,國內(nèi)企業(yè)進(jìn)入IGBT行業(yè)家電領(lǐng)域是*適合的切入點��。

IGBT國產(chǎn)化對中國家電企業(yè)的推動作用

資料來源:公開資料整理

(二)中國智能電網(wǎng)領(lǐng)域?qū)⒃诩夹g(shù)與市場兩個層面推動本土企業(yè)實現(xiàn) IGBT 國產(chǎn)化�����。

從兩個層面來看待本土 IGBT 市場需求高速增長對中國企業(yè)實現(xiàn)IGBT 國產(chǎn)化的重要作用�。

1�、本土 IGBT 市場需求的高增長性與高容量性顯然為本土企業(yè)實現(xiàn)IGBT 國產(chǎn)化提供良好的市場基礎(chǔ)��,這符合成本優(yōu)勢�、制造鏈等本土化優(yōu)勢。

2、IGBT 國產(chǎn)化需求來自于需求方的內(nèi)在動力���,是自發(fā)的����,迫切的與**的�。這種源動力來自于中國智能電網(wǎng)、高鐵建設(shè)的國際競爭力的完善,家電節(jié)能市場的本土企業(yè)推動�����。

構(gòu)成本土 IGBT 市場需求主體主要為智能電網(wǎng)��、高鐵建設(shè)、電機節(jié)能與家電節(jié)能這四大領(lǐng)域。中國在智能電網(wǎng)與高鐵建設(shè)領(lǐng)域擁有國際**技術(shù)����,這些領(lǐng)域?qū)?IGBT國產(chǎn)化需求迫切���,而這種國產(chǎn)化突破更包含了 IGBT 技術(shù)的突破(該領(lǐng)域 IGBT 技術(shù)壁壘*高)。家電節(jié)能以空調(diào)�、冰箱與洗衣機為主��,這些領(lǐng)域中國家電企業(yè)已經(jīng)具備一定的國際競爭力��,更為 IGBT 國產(chǎn)化掃清了認(rèn)知障礙���。因此,龐大的市場基礎(chǔ)與需求方對 IGBT 技術(shù)國產(chǎn)化的迫切需求共同推動中國本土企業(yè)的技術(shù)**,加速我國 IGBT 國產(chǎn)化進(jìn)程:

我們接下來具體論述智能電網(wǎng)����、高鐵建設(shè)與家電節(jié)能領(lǐng)域?qū)χ袊?IGBT 產(chǎn)業(yè)實現(xiàn)國產(chǎn)化的作用�。

1���、 智能電網(wǎng)建設(shè)帶來市場與技術(shù)的突破��。

IGBT 在智能電網(wǎng)的相關(guān)設(shè)備中起到至關(guān)重要的作用����。顯而易見�,在智能電網(wǎng)建設(shè)的過程中��,IGBT 成為整個領(lǐng)域*受益的產(chǎn)品���。IGBT 是交流系統(tǒng)與直流系統(tǒng)的補償裝置中核心器件��。而在整流�����,直流傳輸與換流器發(fā)揮著重要作用。

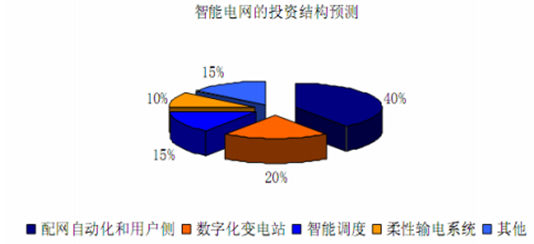

中國政府和兩大電網(wǎng)公司未來在智能電網(wǎng)方面的總投資將不低于 2000億����,2015 年之前將完成主要框架建設(shè)����。注意到智能電網(wǎng)所使用的 IGBT 屬于具有較強技術(shù)壁壘的產(chǎn)品,是IGBT 技術(shù)前沿,這個領(lǐng)域的技術(shù)突破勢必帶動中國 IGBT 技術(shù)的飛速發(fā)展����。

智能電網(wǎng)投資結(jié)構(gòu)預(yù)測(總投資將超過2000億)

資料來源:公開資料整理

中國智能電網(wǎng)的建設(shè)已進(jìn)入**階段的尾聲����,在大力建設(shè)特高壓、數(shù)字化變電站的同時�,智能調(diào)度將逐漸引入,用電信息采集和智能電表的需求也將有較快增長。

2009-2020年國家電網(wǎng)總投資3.45萬億元�����,其中智能化投資3841億元,占電網(wǎng)總投資的11.1%����。**階段2009-2010年的電網(wǎng)總投資為5510億元,智能化投資為341億元����,占電網(wǎng)總投資的6.2%���;**階段電網(wǎng)總投資為15000億元�,智能化投資為1750億元,占總投資的11.7%����;第三階段電網(wǎng)總投資為14000億元����,智能化投資為1750億元�,占總投資的12.5%��。

中國“智能電網(wǎng)”三階段發(fā)展規(guī)劃時間表

|

**階段

|

試點階段(2009~2010年)

|

重點開展堅強智能電網(wǎng)發(fā)展規(guī)劃工作,制定技術(shù)標(biāo)準(zhǔn)和管理規(guī)范�,開展關(guān)鍵技術(shù)研發(fā)和設(shè)備研制,開展各環(huán)節(jié)的試點工作�。

|

|

**階段

|

**建設(shè)階段(2011~2015年)

|

加快特高壓電網(wǎng)和城鄉(xiāng)配電網(wǎng)建設(shè)���,初步形成智能電網(wǎng)運行控制和互動服務(wù)體系���,關(guān)鍵技術(shù)和裝備實現(xiàn)重大突破和廣泛應(yīng)用。

|

|

第三階段

|

**提升階段(2016~2020年):

|

基本建成堅強智能電網(wǎng),使電網(wǎng)的資源配置能力����、**水平���、運行效率,以及電網(wǎng)與電源��、用戶之間的互動性顯著提高。

|

資料來源:國家電網(wǎng)

特高壓電網(wǎng)���,指1000千伏的交流或±800千伏的直流電網(wǎng)����。輸電電壓一般分高壓�、超高壓和特高壓。國際上����,高壓(HV)通常指35-220kV的電壓�;超高壓(EHV)通常指330kV及以上��、1000kV以下的電壓����;特高壓(UHV)指1000kV及以上的電壓。高壓直流(HVDC)通常指的是1 600kV及以下的直流輸電電壓��,±800 kV以上的電壓稱為特高壓直流輸電(UHVDC)�。

而且�,在2015年 “三華”特高壓電網(wǎng)形成“三縱三橫一環(huán)網(wǎng)”�����,屆時�����,錫盟、蒙西、張北��、陜北能源基地通過3個縱向特高壓交流通道向“三華”送電�����,北部煤電�、西南水電通過3個橫向特高壓交流通道向華北、華中和長三角特高壓環(huán)網(wǎng)送電��。此外,“十二五”期間�,配合西南水電、西北華北煤電和風(fēng)電基地開發(fā),將建設(shè)錦屏-江蘇���、溪洛渡-浙江���、哈密-河南等11回特高壓直流輸電工程���。

2015年中國特高壓電網(wǎng)規(guī)劃圖

資料來源:國家電網(wǎng)

(三)節(jié)能大環(huán)境是 IGBT 快速成長的溫室

功率器件市場的發(fā)展順應(yīng)節(jié)能減排潮流節(jié)能����、提高能效是未來全球經(jīng)濟發(fā)展的主流趨勢��。從封建社會的作坊式生產(chǎn)到近代的蒸氣**����,再到現(xiàn)代的電力**與信息**,人類沉浸在生產(chǎn)效率急速提升帶來的享受����,卻忽略了為此帶來的對地球負(fù)擔(dān)過重的影響,“可持續(xù)發(fā)展”也由此提出�。

IGBT 在節(jié)能�����、提高能效方面發(fā)揮重要作用。 IGBT 器件(絕緣柵雙極型晶體管)是一種 MOSFET 與雙極晶體管復(fù)合的器件��。它既有功率 MOSFET 易于驅(qū)動,控制簡單���、開關(guān)頻率高的優(yōu)點�����,又有功率晶體管的導(dǎo)通電壓低��,通態(tài)電流大,損耗小的顯著優(yōu)點���。在節(jié)能市場領(lǐng)域獲得較為廣泛的應(yīng)用�。從消費電子����,到工業(yè)控制都能見到 IGBT 身影���。在眾多應(yīng)用領(lǐng)域的帶動下�����,IGBT 已經(jīng)成為功率器件家族中的新興力量。

IGBT在節(jié)能�����、提高能效方面的主要指標(biāo)

資料來源:公開資料整理

(四)中國 IGBT 產(chǎn)業(yè)已初具規(guī)模��,技術(shù)突破也正在積極醞釀

目前中國 IGBT 行業(yè)中**技術(shù)已有突破���,初步形成從芯片設(shè)計到芯片封裝的產(chǎn)業(yè)鏈����,較強的成本優(yōu)勢將是中國本土企業(yè)與國外公司競爭的有力手段。伴隨著未來幾年 IGBT 市場的高速增長��,國產(chǎn)化進(jìn)程的啟動將會使產(chǎn)業(yè)鏈覆蓋的公司受惠���。

中國IGBT產(chǎn)業(yè)企業(yè)分布

資料來源:公開資料整理

IGBT 的國產(chǎn)化一方面可以加速中國功率器件的更新?lián)Q代速度�,另一方面由于國產(chǎn)化帶來上游器件成本的降低引起下游應(yīng)用市場需求的增大��,而下游需求的增長又逐級放大地向上反饋回產(chǎn)業(yè)鏈各級,上游的器件生產(chǎn)與下游的節(jié)能市場互相推動�。

中國IGBT產(chǎn)業(yè)企業(yè)技術(shù)狀況

|

公司

|

業(yè)務(wù)類型

|

進(jìn)度

|

|

科達(dá)半導(dǎo)體

|

設(shè)計

|

研發(fā)1200V 75A/100A 大功率IGBT 芯片�����、400V 專用IGBT 芯片�;1200V 試流片���。完成功率半導(dǎo)體芯片后道加工生產(chǎn)車間的建設(shè)。

具備1200V/600V 20A IGBT 小規(guī)模生產(chǎn)的技術(shù)條件�����。1200V 20A 電磁爐用IGBT 量產(chǎn)版流片6 月份開始�。

|

|

華微電子

|

芯片制造

|

IGBT已完成計算機仿真,進(jìn)入單步工藝開發(fā)階段����。

|

|

中環(huán)股份

|

芯片制造

|

募集資金項目開始研發(fā)IGBT

|

|

無錫鳳凰半導(dǎo)體

|

芯片制造

|

NPT 型IGBT 通過鑒定

|

|

比亞迪

|

芯片制造

|

IGBT 芯片進(jìn)入批量測試階段

|

|

上海貝嶺

|

芯片制造

|

IGBT 進(jìn)入工程流片

|

|

南車時代電氣

|

芯片制造�����、模塊

|

收購加拿大Dynex75% 股權(quán)�,Dynex 有IGBT 技術(shù),應(yīng)用于車輛牽引傳動領(lǐng)域�,1200V�、1700V、3300V�、4500V、6500V 模塊���。公司投資近8000 萬元建成了IGBT 模塊封裝和測試生產(chǎn)線�,形成年產(chǎn)6 萬只模塊的生產(chǎn)能力����。

|

|

西安愛帕克

|

模塊

|

IGBT 半橋���、**開關(guān)盒低端開關(guān)型模塊

600V 75~400A���,1200V 50~300A

IGBT 單開關(guān)型模塊

600V 400~800A����,1200V 200~400A

IGBT H 橋型模塊

600V 75~400A���,1200V 50~200A

|

|

威海星佳電子

|

模塊

|

1200V 50~300A 模塊

|

|

南京銀茂微電子

|

模塊

|

600V/1200V 半橋�����、斬波�����、H 橋�、三相全橋��、全橋+斬波����、PIM��、IPM�、一單元模塊

|

|

嘉興斯達(dá)半導(dǎo)體

|

模塊

|

600V 單開關(guān)模塊���、半橋模塊、三相橋模塊�、PIM 模塊

1200V 單開關(guān)模塊、半橋模塊�����、全橋模塊����、三相橋模塊、三組單相橋�、PIM 模塊�����、斬波器模塊

1700V 單開關(guān)模塊�����、半橋模塊�����、三相橋模

塊��、三組單相橋�����、斬波器模塊

|

|

江蘇宏微科技

|

模塊

|

600V 75~200A 模塊1200V 50~300A 模塊

|

資料來源:公開資料整理

中國IGBT產(chǎn)業(yè)技術(shù)帶來的高附加值

資料來源:公開資料整理